世界の鉄鋼相場は再び上昇したあたりで勢いを取り戻した

世界の鉄鋼相場は再び上昇したあたりで勢いを取り戻した

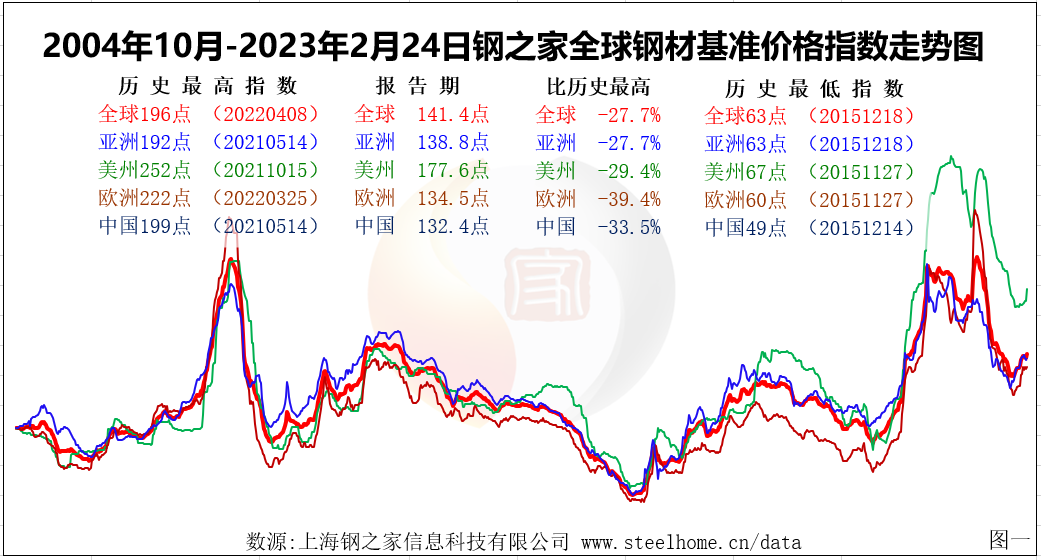

2月の国際鉄鋼市場は、上値の重い展開に揺れた。 報告期間中、ハウスオブスチール世界鉄鋼ベンチマーク価格指数141.4ポイントは、前週比1.3%(下落から上昇)、前月比1.6%(前回から変化なし)、前月比18.4%(前回から変化なし)上昇した。 平鋼指数は136.5ポイントで前週比2.2%上昇(拡大)、長鋼指数は148.4ポイントで前週比0.2%上昇(下落から上昇に転じる)、アジア指数は138.8ポイントで、前週比0.4%上昇(下落から上昇に転じる)でした。 アジアでは、中国指数が132.4ポイント、前週比0.8%上昇(下落から上昇へ)、米州指数が177.6ポイント、前週比3.7%上昇(拡大)、欧州指数が134.5ポイント、前週比0.8%上昇(下落から上昇へ)でした。

国際鉄鋼相場は、一時的な調整の後、上昇傾向を取り戻し、前回の予想をほぼ確認した。 基本的な観点から、市場は一般的な上昇トレンドの周りに、業界は未完成のビジネスの期待を持っています。 動作の論理から、中間貯蔵トレンドの終了後のトレンドは、おそらくより積極的なものです。 特に疫病の回復、災害後の復興、供給削減と他の "苦い "鋼のニーズで、市場はさらに行くかもしれない、高ポイントの段階や近い将来に表示されます。

基本的な状況の予測と組み合わせて開発動向によると、3月の国際鉄鋼市場は、または上昇傾向を振るうために続けています。 (図1を参照してください)。

1ヶ月の世界の鉄鋼生産:3.3%減、中国本土を除く9.3%減。 WSSAのデータによると、:2023年1月、世界はWSSA統計に含まれる主な64の国と地域の粗鋼生産1.45億トン、前年比3.3%減、495万トンの粗鋼生産を削減し、世界(中国本土除く)鋼生産6580万トン、672万トンの生産を削減、9%の大きな減少です。

アルセロールミタルは、フランスの製鉄所で高炉の再稼働を計画している。 アルセロールミタルは、欧州の板材価格が回復を続け、欧州の自動車産業が今後数ヶ月で改善することから、フランスのフォッセ・マリティーム製鉄所の第2高炉を4月に再開することを決定したと発表した。

韓国のポスコ・スチールは、250万トンの電気炉を新設する計画である。 ポスコ・スチールは、光陽製鉄所に6000億ウォンを投資し、年産250万トンの電気炉と支援設備を新設する計画。

日本のJFEスチールは、電気鋼の生産能力の増強を続けており、JFEスチールは、倉敷製鉄所の新生産ラインを2024年度上半期に稼働させ、無方向性電気鋼の生産量を倍増させると述べた。

予想以上に早い経済再稼働が鉄鉱石価格を押し上げる。 ゴールドマン・サックスは、鉄鉱石価格の最近の上昇は、主にトレーダーが中国経済の予想よりも早い再起動に向けて体勢を立て直したことに起因すると述べた。 また、ゴールドマンは、トレーダーは2023年の第2四半期に鉄鉱石価格が急騰することを覚悟すべきであると述べた。

アングロ・アメリカンの南アフリカの高品質鉄鉱石鉱山は大幅に増加した。 アングロ・アメリカンの南アフリカの鉄鉱石子会社クンバ・アイアン・オレは、鉄道と港のボトルネックが鉄鉱石の移動を妨げており、その結果、同社の高品質な鉄鉱石の在庫が大幅に増加したと述べた。 12月31日現在、鉄鉱石在庫は前年同期の610万トンから780万トンに増加した。

BHPビリトンは、コモディティの需要見通しについて楽観的です。 BHPビリトンは、2023年度上半期(2022年12月末まで)の利益が予想を下回ったものの、2024年度の需要見通しについては楽観的であると述べた。

FMG、ガボンのベリンガ鉄鉱石プロジェクトの進捗を加速 FMGグループは、ガボンのベリンガ鉄鉱石プロジェクトについて、ガボン共和国と採掘条約を締結しました。 本契約により、ベリンガプロジェクトは2023年後半に採掘を開始し、世界最大級の鉄鉱石生産拠点となることが期待されています。

新日鉄、カナダの鉱山会社に巨額投資へ。 新日鉄は、カナダの原料炭を使用する鉱山会社に1100億円(約56億元)を出資し、普通株式の10%を取得すると発表した。 同時に、高品質の原料炭に関心を持ち、製鉄に伴うCO2排出の削減を実施する。

リオ・ティントの鉄鉱石目標コストは、湿式トン当たり21.0~22.5USドルである。 Rio Tintoは2022年決算を発表し、次のように述べた:Rio Tinto Group 2022 EBITDAは263億米ドル、前年比30%減、2023年鉄鉱石生産ガイダンス目標は3億2000万~335万トン、鉄鉱石ユニットキャッシュコストガイダンス目標は21.0~22.5米ドル/ウェットトンである。

韓国、国内鉄鋼業の脱炭素化を支援する低炭素化ファンドを設立。 韓国の貿易産業エネルギー省は、国内鉄鋼メーカーの鉄鋼生産プロセスの脱炭素化を支援するため、1500億ウォン(1億1690万米ドル)にのぼる基金を設立することを明らかにした。

ヴァーレはCSUの低炭素・水力冶金研究所の建設を支援する。 ヴァーレは、CSUNに新設される低炭素・水素冶金研究所(以下、新研究所)を支援するため、581万米ドルを寄付すると発表しました。 新ラボは2023年後半に稼働する予定で、その時点で鉱業・鉄鋼業界のすべての研究者に開放される予定である。

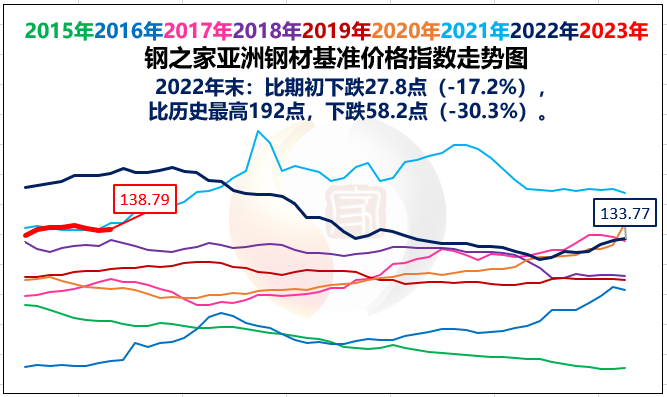

アジア鉄鋼市場:堅調から上昇へ。 138.8ポイントのスチールハウス・ベンチマーク鉄鋼価格指数は、前週比0.4%上昇(下落から上昇へ)、前月比0.6%上昇(上昇の収束)、前月比16.6%下落(下落幅の拡大)しました。 (図2参照)

平鋼については、市況は明らかに上昇傾向にある。 インドでは、ArcelorMittal Nippon Steel India (AM/NS India) と JSW Steel が、ホットコイルとコールドコイルをそれぞれ 500 インドル/トン (6 ドル/トン) 値上げし、2 月 20 日と 22 日から適用した。 値上げ後の価格は、ホットコイル(2.5-8mm、IS 2062)がINR 60,000/t(US$724/t)EXY Mumbai、コールドコイル(0.9mm、IS 513 Gr O)がINR 67,000/t(US$809/t)EXY Mumbai、中厚板(E250、20-40mm)がINR 67,500/t(US$817/t) EXY Mumbai、中厚板(E250、20-40mm)がINR 67,500/t( US$817/t)EXY Mumbaiである。 / トン)EXY Mumbai、いずれも18%GSTを除く。 ベトナムでは、ホットコイルの輸入価格が前回と変わらず、US$670-685/t CFRで提示された。 Ha Tinh Steelは、4月納期の国内ホットコイル価格を60米ドル/t引き上げると発表し、値上げ幅は脱スケールSAE1006ホットコイルが699米ドル/t(CIF)、非脱スケールSAE1006ホットコイルとSS400ホットコイルが694米ドル/t(CIF)と明記された。 UAEでは、HRCの輸入価格は680~740米ドル/トン(CFR)と評価され、前回価格から変更されなかった。 一部の市場関係者は、中国産ホットコイルが680~690ドル/トン(CFR)、インド産ホットコイルが720~750ドル/トン(CFR)であると述べた。 UAE コールドコイルの輸入量は US$740-760/t (CFR)で、US$10-40/t の上昇。 溶融亜鉛メッキ鋼板の輸入は870~960米ドル/トン(CFR)で、前回価格と変わらず。SS400 3~12mm熱延コイルの中国からの平均輸出価格は650米ドル/トン(FOB)で、前回価格より15米ドル/トン上昇。SPCC 1.0mm冷延コイルの平均輸出価格は705米ドル/トン(FOB)、5米ドル/トン上昇。DX51D+Z 1.0 mm溶融亜鉛めっきコイルはUS$775/t(FOB)で、US$10/tの上昇。

長尺製品:相場は安定的に上昇した。 UAEでは、鉄筋輸入が適正重量ベースでUS$622-641/t(CFR)と相場が決まり、前回から変化なしとなった。 UAEのビレット輸入はUS$590-595/t(CFR)と相場が決まっており、こちらも前回価格から変化なし。 情報筋によると、UAE工場は一般的に鉄筋の受注が好調で、海外のビレットサプライヤーはUAE工場の鉄筋に対する最新のオファーを待っているとのことです。 日本では、東京製鐵が3月の棒鋼(鉄筋を含む)価格を、市場の供給が厳しいため3%引き上げると発表した。 この値上げにより、鉄筋の価格は1トンあたり97,000円から100,000円(1トンあたり約5,110人民元)に上昇し、その他の製品の価格は据え置かれる予定です。 日本では再開発事業や製造業関連投資などの大型プロジェクトが相次いで立ち上がるため、春先以降も建設需要は堅調に推移するとの分析もある。 シンガポールでは、鉄筋が適正重量輸入ベースでトン当たり650~660米ドル(CFR)と、前回価格から10米ドル上昇したことが提示された。 中国・台湾では、シノスティールが3月納品の中厚板と熱延コイルを900~1200NTD/t(30~39.5米ドル)、冷延コイルとホット亜鉛メッキを600~1000NTD/t(20~33米ドル)値上げしました。 値上げの主な理由は、原材料の高騰が続いているためで、特に鉄鉱石は2.75米ドル上昇して1トン当たり128.75米ドル(CFR)、オーストラリア原料炭は1ヶ月で80米ドル上昇して1トン当たり405米ドル(FOB)だったと関係者は述べている。 2月下旬、中国のB500 12-25mm鉄筋の輸出価格は平均625米ドル/トン(FOB)で、前回価格から5米ドル/トン上昇した。

貿易関係では、2月13日、インドネシア反ダンピング委員会が、中国原産のH形鋼とI形鋼について反ダンピング関税の期限切れ審査を行っていると発表した。

簡単な予測:基本的な状況と組み合わせた動作傾向によると、3月のアジアの鉄鋼市場は、または上昇傾向を振るうために続けている。

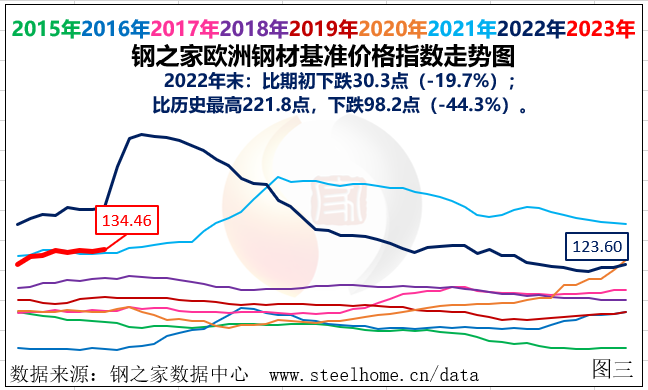

欧州の鉄鋼市場:上昇を続けている。 地域の134.5ポイントスチールハウス鉄鋼ベンチマーク価格指数、前週比0.8%増(減少から上昇へ)、前月比3%増(収束)、前月比18.8%減(下落の拡大)です。 (図表3参照)

平鋼では、市況は下落よりも上昇の方が大きかった。 北欧では、熱延コイルの工場渡し価格が840米ドル/トンとなり、前回価格から20米ドル/トン上昇した。 冷延コイルの工場渡し価格は950米ドル/トンで、前回価格から変化なし。 亜鉛メッキシートは955米ドル/tで、前回価格から10米ドル/t下落した。 市場関係者によると、北欧のミルはホットコイルの4月、5月積みを工場渡しで800~820ユーロ/トンと提示し、現行価格から30ユーロ/トン引き上げているが、バイヤーの心理価格は760~770ユーロ/トンにとどまっているという。 一部の工場では、ホットコイルの4月納品分の注文は完全に埋まっているとのことです。 3月の欧州ホットコイル価格の市場参加者は、わずかに上昇すると予想され、その理由は、欧州の製鉄所のホットコイルの受注は、一般的に良く、そのバイヤーも3月に補充するための需要を持って、価格をサポートするために強い意欲の製鉄所の終わりです。 しかし、一部の人々は、端末の需要が大幅に改善されていない、価格は急激に上昇する理由を持っていないことを言った。 南ヨーロッパでは、イタリアのホットコイル工場渡し価格769.4ユーロ/トン、最大11.9ユーロ/トン前の価格と比較した。 ホットコイル元工場の価格780から800ユーロ/トン、約800から820ユーロ/トン到着価格と同等、最大20ユーロ/トンの5月の貨物期間中のイタリアの製鉄所があります。 一部の工場では、パイプメーカーが4月納期のホットコイルに非常に良い注文を出しており、市場は引き続き良好な様子であると述べた。 CISでは、ホットコイルの輸出価格は、前回価格より30米ドル/トン(FOB, Black Sea)高い670-720米ドル/トン(FOB, Black Sea)と提示された。 コールドコイル輸出は780~820米ドル(FOB, Black Sea)で、同じく30米ドル(FOB, Black Sea)上昇した。 トルコでは、ホットコイルの輸入がUS$690-750/t(CFR)で提示され、US$10-40/tの上昇となった。 中国からトルコへのホットコイルの4月貨物期間の輸出オファーは、US$700-710/t(CFR)が主流である。 また、アルセロールミタルは欧州でのコイル製品の5月納品分について20ユーロ/tの価格調整を発表、新価格は、熱延コイル820/t、冷延コイル920/t、溶融亜鉛めっきコイル940/tで、いずれも到着価格である。 業界の期待もある。 他の欧州の製鉄所の一部も値上げに追随するだろう。

長尺製品:市場価格は上昇を続けている。 北欧では、鉄筋の工場渡し価格は1トン当たり765米ドルで、前回と変わらない価格であった。 トルコでは、鉄筋の輸出価格は740~755米ドル/トン(FOB)で、前回価格から50~55米ドル/トン上昇した。 ワイヤー(低炭素メッシュグレード)の輸出価格は、30-50米ドル/t上昇し、750-780米ドル/t(FOB)であった。 情報筋によると、製鉄所が長尺鋼の輸出オファーを引き上げる主な理由は、大地震後の被災地の復興が長尺鋼の国内需要を押し上げ、価格も上昇させるに違いないからだそうです。 実際、地震後、トルコの製鉄所は総じて国内の鉄筋のオファーを引き上げている。鉄筋の国内工場渡し価格は1トン当たり885~900ドルで、42~48ドル上昇、線材の国内工場渡し価格は1トン当たり911~953ドルで、51~58ドル上昇した。

簡単な推定:基本的な状況の予測と組み合わせて実行傾向によると、3月の欧州の鉄鋼市場またはトレンドを揺るがすために続けている。

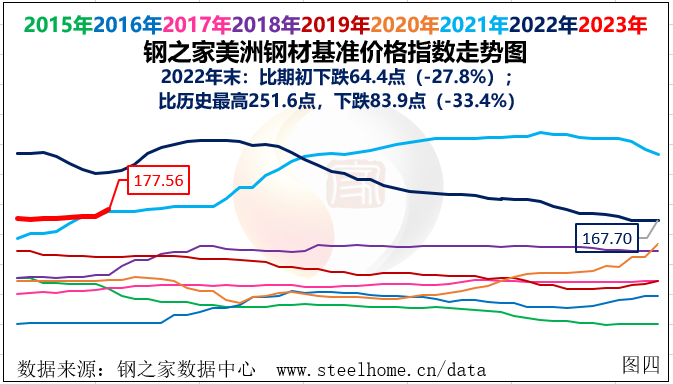

米州の鉄鋼市場:大幅にアップします。 地域の177.6ポイントSteel Houseの鉄鋼ベンチマーク価格指数は、前週比3.7%増(拡張マージンで増加)、前月比2%増(拡張マージンで増加)、前月比(収束マージンで減少)21.6%減少しました。 (図4参照)

平鋼は、市況が大きく上昇しました。 米国では、熱延コイルの工場渡し価格が1,051米ドル/tとなり、前回価格から114米ドル/t上昇した。 冷延コイルの工場渡し価格は1,145米ドル/tで、100米ドル/tの上昇となった。 中厚板は1,590米ドル/tで、前回価格から変更なし。 溶融亜鉛メッキは1,205米ドル/tで、80米ドル/tの上昇。 米国クリーブランド・クリフス社による厚板製品の50米ドル/ショートトン(55.13米ドル/トン)のベース価格引き上げに続き、NLMKの米国子会社もホットコイルの50米ドル/ショートトンのベース価格引き上げを発表した。 一部の市場関係者によると、米国の製鉄所の多くは4~5月期にホットコイルを受注しており、状況はかなり良好で、工場在庫も減少しているため、引き続き価格を支える意志は比較的強いという。 南米では、ホットコイルの輸入価格がトン当たり690~730米ドル(CFR)で提示され、前回価格から5米ドル上昇した。 南米太平洋岸諸国向けの中国製ホットコイルの輸出オファーの主流は、690~710米ドル/トンCFRであった。 南米におけるその他の板材の輸入オファー:コールドコイルは730-770/t(CFR)で10-20/t上昇、溶融亜鉛めっき板は800-840/t(CFR)、亜鉛アルミめっき板は900-940/t(CFR)、中厚板は720-740/t(CFR)でいずれも前回価格からほぼ横ばいである。

長尺物:相場は概ね安定した。 米国では、鉄筋の工場渡し価格は995米ドル/tで、前回価格とほぼ同じ。 輸入価格は、鉄筋が965米ドル/トン(CIF)、線材が1,160米ドル/トン(CIF)、小片が1,050米ドル/トン(CIF)で、いずれも前回価格とほぼ同じである。

貿易関係について。 米国商務省は、中国と韓国の定尺中厚板にそれぞれ相殺関税を課すことを決定し、相殺率は251%と4.31%を維持し、決定は2023年2月15日から適用されるとする通知を発表した。

簡単なテスト:基本的な状況の予測と組み合わせて実行傾向によると、3月のアメリカの鉄鋼市場または傾向を固めるために続けています。